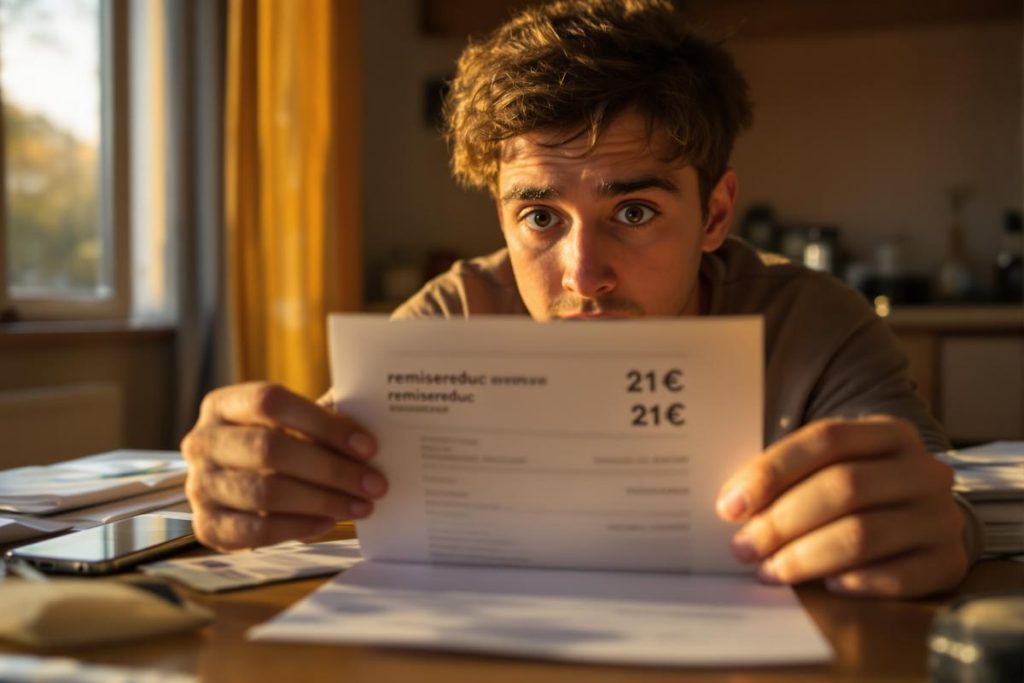

remisereduc 21 euros c’est quoi ? Un prélèvement de 21 € intitulé « remisereduc » sur votre relevé bancaire : vous n’êtes pas seul. Cette ligne surprenante cache souvent un abonnement à Remises & Réductions, activé après un achat en ligne via une offre de cashback.

Vous saurez comment ce piège se met en place, quelles démarches immédiates mener pour stopper le prélèvement et réclamer un remboursement. Bénéfices concrets : arrêter les débits et récupérer vos sommes. Première étape : identifier l’origine du prélèvement.

Résumé

- Le prélèvement « remisereduc 21 € » correspond généralement à un abonnement « Remises & Réductions » (Web Loyalty) souscrit via une offre de cashback après un achat.

- La souscription peut être « cachée » via pop‑up, cases pré‑cochées et période d’essai (souvent 30 jours) qui se transforme en prélèvement mensuel.

- Actions immédiates : contacter le service client (0800 908 444 / serviceclient@remisesetreductions.fr) pour résilier et demander le remboursement; conserver captures et e‑mails.

- Si le service refuse ou traîne : saisir la banque pour opposition et contestation (délai utile signalé ~120 jours), puis médiateur ou DGCCRF si nécessaire.

- Prévention : vérifier les pages de confirmation, décocher les cases suspectes, activer alertes bancaires et conserver preuves de résiliation.

Pourquoi voyez-vous « remisereduc 21 € » sur votre relevé bancaire ?

Un prélèvement inhabituel intitulé remisereduc à hauteur de 21 € suscite l’inquiétude. Si vous cherchez « remisereduc 21 euros c’est quoi », la réponse courte : il s’agit généralement d’un abonnement au service de cashback géré par Web Loyalty nommé « Remises & Réductions ». Ce débit mensuel n’est pas une fraude bancaire classique mais le résultat d’une souscription faite lors d’un achat en ligne.

Le risque : tant que vous ne réagissez pas, le prélèvement continue chaque mois. Beaucoup découvrent la ligne sur leur relevé après la période d’essai. Cette situation crée un sentiment d’« abonnement caché » et d’« prélèvement surprise ». Rassurez-vous, des actions concrètes permettent d’arrêter le prélèvement et de demander un remboursement.

Comment la souscription Remisereduc s’est-elle glissée dans votre commande ?

La mécanique est simple et volontairement discrète. Après un achat sur un site partenaire, une offre de réduction apparaît et peut conduire à une souscription automatique si vous validez sans lire.

Parcours type : achat en ligne, pop‑up et validation involontaire de l’abonnement

Vous finalisez une commande puis une page ou une pop‑up propose un « remboursement » ou une remise. En entrant votre e‑mail ou en confirmant, vous activez un essai gratuit qui se transforme en abonnement payant au bout de la période prévue. Les mentions relatives à l’abonnement sont parfois en petits caractères, ce qui facilite l’oubli.

Pratiques à surveiller : cases pré‑cochées, libellés bancaires trompeurs et périodes d’essai

Surveillez la présence d’une case pré‑cochée, d’une phrase indiquant « essai gratuit » sans clarté sur la facturation, ou d’un libellé bancaire vague comme WLY REMISEREDUC. Ces éléments indiquent un consentement pas assez explicite. La période d’essai de 30 jours est fréquemment utilisée pour retarder la prise de conscience.

Exemples et retours d’expérience : captures d’écran et témoignages montrant exactement où le piège se cache

De nombreux témoignages montrent la même séquence : confirmation de commande → offre attractive → validation rapide → prélèvement un mois plus tard. Conservez toute capture d’écran ou e‑mail reçu lors de l’inscription. Ces preuves serviront lors de la contestation ou de la demande de remboursement.

Comment arrêter le prélèvement « remisereduc 21 € » — guide étape par étape

Agissez vite pour limiter les prélèvements suivants. Contactez d’abord le service opérateur, puis votre banque si nécessaire.

Étapes :

1. Contactez le service client au 0800 908 444 ou écrivez à serviceclient@remisesetreductions.fr et demandez la résiliation immédiate.

2. Demandez une confirmation écrite de résiliation et réclamez le remboursement des prélèvements non souhaités, en citant l’absence de consentement éclairé.

3. Si la réponse tarde ou reste négative, saisissez votre banque : demandez l’opposition aux prélèvements futurs et lancez une contestation écrite. Fournissez les preuves (captures, e‑mails, relevés).

Remboursement et prévention des futurs prélèvements : méthode pragmatique

Vous pouvez viser un remboursement rétroactif. Demandez explicitement la restitution des sommes perçues et mentionnez le délai de recours possible jusqu’à 120 jours selon les cas signalés. Si l’opérateur refuse, adressez une réclamation écrite, puis saisissez le médiateur ou la DGCCRF si nécessaire.

Pour éviter que cela ne se reproduise, adoptez ces gestes simples : vérifiez les pages de confirmation d’achat, décochez toute case suspecte, n’entrez jamais votre carte après le paiement initial, et activez des alertes bancaires. Conservez toujours une preuve écrite de toute résiliation. Agissez sans attendre : bloquez le prélèvement auprès de votre banque si la situation persiste.